Verzugszinsen berechnen

Inhaltsverzeichnis:

- Was sind Verzugszinsen?

- Mahnschreiben (Muster)

- Was sind die Voraussetzungen für Verzug?

- Was sind die Rechtsfolgen bei Verzug?

- Rechtsfolge Verzugsschaden: Mahn- und Rechtsanwaltskosten

- Ist der Basiszinssatz bei der Berechnung des Verzugs anzusetzen?

- Was ist der Basiszinssatz?

- Mit welcher Formel werden die Verzugszinsen berechnet?

- Brutto- oder Nettobetrag verzinsen?

- Wann besteht Anspruch auf eine Verzugskostenpauschale?

- Verzinsungsmethode

- Wie hoch ist der aktuelle Basiszinssatz?

- Wie ist die Vorgehensweise bei Zahlungsverzug?

- Wie sollte ich mich als Schuldner verhalten?

- Wie ist die Beweislast beim Verzug verteilt?

- Regelung im Gesetz: § 288 BGB

Verzugszinsen berechnen

Was sind Verzugszinsen

Verzugszinsen gibt es bei Geldschulden, mit denen der Schuldner in Verzug ist. Der Verzug tritt durch Mahnung (Musterschreiben) oder der Nichtleistung trotz bestimmter oder bestimmbarer Leistungszeit ein.

Zweck der Verzugszinsen ist es, pauschalisiert den Schaden beim Gläubiger auszugleichen, der durch die Leistungsverspätung eingetreten ist. Darüber hinaus sollen die Verzugszinsen die Zahlungsmoral durch Abschreckung mit erhöhten Zinsen verbessern (vgl. Erwägungsgrund 16 der Zahlungsverzugsrichtlinie, EU-Richtlinie 2000/35/EG).

Verzugseintritt und Rechtsfolgen

Verzugseintritt

§ 286 BGB regelt den Schuldnerverzug. Grundsätzlich kommt der Schuldner einer fälligen Forderung bei Nichtleistung auf eine Mahnung in Verzug. Unter Zahlungsverzug versteht man eine verzögerte Zahlung nach Inverzugkommen durch den Schuldner. Schuldner können sich mit der Zahlung fälliger Schulden nicht beliebig Zeit lassen.

Auch ohne Mahnung tritt der Verzug bei Geldschulden ein, wenn ein Zahlungszeitpunkt bestimmt, oder bestimmbar ist (z.B. durch Vertrag). Der Mahnung bedarf es auch dann nicht, wenn der Schuldner 30 Tage nach Fälligkeit und Zugang der Rechnung nicht leistet. Für Verbraucher gilt dies einschränkend nur, wenn dieser auf diese Folge in der Rechnung hingewiesen worden ist.

Entbehrlich ist die Mahnung auch, wenn der Schuldner die Erfüllung der Leistung ernsthaft und endgültig verweigert und in besonderen Fällen, in denen eine beiderseitige Interessenabwägung einen sofortigen Verzugseintritt rechtfertigt.

Ein Beispielsfall: Der Autofahrer tankt. Danach vergisst er, an der Tankstelle das Benzin zu bezahlen, und fährt davon.

Rechtsfolgen

Die Rechtsfolgen des Schuldnerverzugs sind:

- Der Schuldner muss Verzugszinsen zahlen.

- Der Schuldner hat den Verzugsschaden zu ersetzen. Oftmals sind dies die Rechtsverfolgungskosten.

- Die Mahnkosten fallen ebenfalls unter den Verzugsschaden. Dies bedeutet, dass Mahnkosten für die erste Mahnung nur dann gefordert werden können, wenn sich der Schuldner bei Mahnung bereits im Verzug befand. Wie oben dargestellt, kann der Verzug beispielsweise auch durch einfache Nichtzahlung im Geschäftsverkehr eintreten. Bei den Mahnkosten ist ferner zu beachten, dass allgemein nur Porto und Material berechnet werden können, nicht aber allgemeine Personalkosten. Mahnkosten zwischen 1,20 € und etwa maximal 2,50 € könen nach diesen Maßstäben als akzeptabel gelten. Eine 5 € Mahnkostenpauschale hat beispielsweise das OLG München als unwirksam erachtet. Mehr als 1,20 € an Mahnkosten dürften nach Ansicht der Münchner Richter durch einen Energieversorger nicht verlangt werden.

- Unter bestimmten Voraussetzungen besteht ein Anspruch auf 40 € Verzugskostenpauschale gegen den säumigen Schuldner.

- Daneben gibt es noch weitere wichtige Rechtsfolgen, die im Einzelfall zu prüfen sind. Beispielsweise kann ein gesetzliches Rücktrittsrecht (§ 323 BGB) bestehen. Möglich ist auch ein Anspruch auf Schadensersatz statt der Leistung oder Aufwendungsersatz. Mit Verzugseintritt besteht außerdem eine verschärfte Haftung (vgl. § 287 BGB).

Verzugsschaden: Rechtsanwaltskosten

Mit Verzugseintritt sind neben den Zinsen auch Schäden zu ersetzen, die durch den Verzug entstehen (Verzugsschaden). In vielen Fällen liegt der Schaden in den Rechtsverfolgungskosten. Dies bedeutet, Sie können zur Durchsetzung Ihres Anspruchs grundsätzlich einen Rechtsanwalt beauftragen und die Ihnen hierdurch entstehenden Kosten vom Schuldner zurückfordern. Nach der ständigen Rechtsprechung des Bundesgerichtshofs ist zum Eintreiben einer Entgeltforderung aus Sicht des Gläubigers auch in einfach gelagerten Fällen die Beauftragung eines Rechtsanwalts zweckmäßig und erforderlich, sodass Sie eben auch in unproblematischen Situationen einen Rechtsanwalt beauftragen und die daraus entstehenden Kosten von Ihrem Schuldner ersetzt verlangen können. Eine besondere Komplexität des Falles ist keineswegs erforderlich. Die Anspruchsgrundlage des Verzugsschadens ist durch §§ 280 Abs. 1, Abs. 2, 286, 288 Abs. 4 BGB gesetzlich geregelt.

welcher Zinssatz

Abhängig vom Rechtsgeschäft sind unterschiedliche Verzugszinssätze der Zinsberechnung zugrunde zu legen:

Verbrauchergeschäft

Wenn an dem Rechtsgeschäft ein Verbraucher (§ 13 BGB) beteiligt ist, setzen Sie den Zinssatz auf 5 Prozentpunkte über den Basiszinssatz.

Unternehmergeschäft

Ist kein Verbraucher an dem Rechtsgeschäft beteiligt, dann ist der Zinssatz auf 9 Prozentpunkte über dem Basiszinssatz auszuwählen.

Verbraucherkreditvertrag

Bei Immobiliar-Verbraucherkreditverträgen liegt der Verzugszinssatz 2,5 Prozentpunkte über dem Basiszinssatz (§ 497 Abs.4 BGB).

bei Schenkung

Kommt bei einem Schenkungsvertrag der Schenker in Verzug, so können nach § 522 BGB keine Verzugszinsen verlangt werden.

bei Verdingungsordnung Bau (VOB/B)

Bis 2002 enthielt die VOB/B Sonderregelungen zum Verzugszins. Es gelten nun keine Sonderregelungen mehr. § 16 Abs. 5 der VOB/B verweist auf § 288 BGB. Daher gelten die allgemeinen Regelungen für Verzugszinsen.

bei Anwendbarkeit des UN-Kaufrechts

Nach UN-Kaufrecht besteht eine Zinszahlungspflicht bei Verzug dem Grunde nach. Art. 76 CISG verweist auf das jeweilig anzuwendende nationale Recht, das nach den Kollisionsnormen anzuwenden ist.

Der Basiszinssatz

Der Basiszinssatz ist der einzige amtliche Marktzins. Er wird halbjährlich durch die Bundesbank ermittelt und bekannt gemacht. Bezugsgröße für die Berechnung ist der Zinssatz für die jüngste Hauptrefinanzierungsoperation der Europäischen Zentralbank vor dem ersten Tag des betreffenden Halbjahres. Festgelegt ist dies in § 247 BGB.

Im ersten Halbjahr 2002 betrug der Basiszinssatz 2,57 %. Aufgrund der Niedrigzinsphase sank er immer weiter ab. Seit 2013 ist der Zinssatz bis heute negativ.

Der Basiszinssatz hat vermutlich die größte Relevanz für das Berechnen von Verzugszinsen (§ 288 BGB), Prozesszinsen (§ 291 BGB) und beim Kostenfestsetzungsverfahren im Zivilprozess(§ 104 ZPO).

Wie werden die Verzugszinsen berechnet?

Die Zinsen können nur mit dem jeweils geltenden Basiszinssatz mit einer normalen Formel berechnet werden. Sollen über mehrere Zinsperioden die Zinsen berechnet werden, so wird eine Summierung über diese Perioden notwendig. Die nachfolgende Formel bildet die Berechnung der Verzugszinsen über mehrere Zinsperioden ab:

j = Anzahl der Halbjahre im Verzinsungszeitraum

= zu verzinsende Tage im Halbjahr

= Basiszins für das jeweilige Halbjahr

Brutto- oder Nettobetrag verzinsen?

Grundsätzlich können bei Verzug auch für die Umsatzsteuer Verzugszinsen verlangt werden. Den Betrag können Sie in den Rechner also als Bruttobetrag eintragen.

Arbeitnehmer können für den Bruttolohn die Verzugszinsen verlangen, vgl. die Rechsprechung des Bundesarbeitsgericht.

40 € Verzugskostenpauschale

Nach § 291 Abs. 5 BGB besteht neben den Zinsen als Verzugsschaden ein Anspruch auf Zahlung einer Pauschale von 40 €. Voraussetzung hierfür ist, dass es sich um eine Entgeltforderung handelt und der Schuldner kein Verbraucher ist. Entstehen Kosten bei der Rechtsverfolgung als Verzugsschaden, so sind diese auf die 40 € anzurechnen.

Verzugskostenpauschale für Arbeitnehmer

Ob die 40 € Verzugskostenpauschale auch Arbeitnehmer von Ihrem Arbeitgeber verlangen können, war lange umstritten. Das BAG hat mit Urteil vom 25.9.2018, Az. 8 AZR 26/18 entschieden, dass Arbeitnehmer keinen Anspruch auf die Verzugskostenpauschale haben. Vom Wortlaut scheint die Regelung zur Verzugskostenpauschale, geregelt in § 288 Abs. 5 BGB, anwendbar. Im Arbeitsrecht gilt jedoch auch § 12a Abs. 1 des Arbeitsgerichtsgesetz (ArbGG). Bei Rechtsstreitigkeiten (konkret: Urteilsverfahren des ersten Rechtszug) besteht demnach kein Kostenerstattungsanspruch für die Rechtsverfolgungskosten. Da es sich bei Forderung der Verzugskostenpauschale noch um keine Urteilsverfahren handelt, war die Frage jedoch umstritten. Unter anderem hatte zuvor das Landesarbeitsgericht Köln zugunsten der Verzugskostenpauschale für Arbeitnehmer entschieden. § 12a Abs. 1 ArbGG sei auf die Verzugskostenpauschale nicht analog anzuwenden, denn es fehle an einer planwidrigen Regelungslücke. Eine solche Regelungslücke ist immer Voraussetzung für die analoge Anwendung von Rechtsnormen. Sie können sich die analoge Rechtsanwendung wie folgt vorstellen: "Es gilt das Motto: Weihnachtsmann im Sinne des Gesetzes ist auch der Osterhase".

Praxishinweis: Die neueste und von der bislang höchsten Instanz ergangene Gerichtsentscheidung verneint einen Anspruch auf die 40 € Verzugskostenpauschale für Arbeitnehmer.

Verzinsungsmethode

Die Wahl der Verzinsungsmethode hat meist einen geringen Einfluss den Zinsertrag. Gesetzlich ist die anzuwendende Verzinsungsmethode nicht ausdrücklich geregelt. Rechtsprechung ist zu dieser Rechtsfrage nicht veröffentlicht. Es erscheint aber sachgerecht, die sog. Effektivzinsmethode anzuwenden. Hier wird der Betrag taggenau/taggenau verzinst.

aktueller Basiszinssatz

Der aktuelle Basiszinssatz liegt unverändert bei - 0,88 Prozent p.a..

Der Zinssatz ist in dem Berechnungsprogramm für die Verzugszinsen bereits integriert.

Quelle für den aktuellen Basiszinssatz

Die Verzugszinsen orientieren sind am sog. Basiszinssatz, der sich jedes halbe Jahr verändert. Nach § 247 Abs. 2 BGB veröffentlicht die Bundesbank den geltenden Basiszinssatz. Die diesem Zinsrechner zugrundeliegenden Basiszinssätze finden Sie auf der Webseite der Bundesbank.

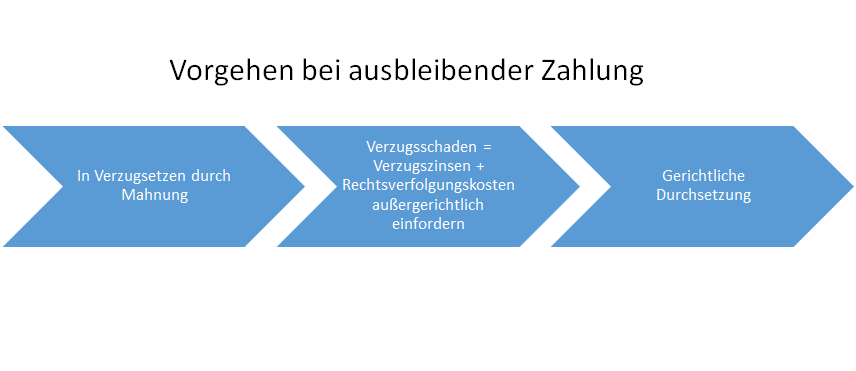

Vorgehensweise bei Zahlungsverzug als Gläubiger

Das weitere zweckmäßige Vorgehen hängt von den jeweiligen Umstanden ab. Grundsätzlich ist es ratsam, Kontakt mit dem Schuldner aufzunehmen und die Gründe für den Verzug herauszufinden. Bei wenig Gegenwehr und schlechter Liquidität sind Mahnantrag und Vollstreckungsbescheid aussichtsreich. Oft ist die Geschwindigkeit bei der Titulierung der Forderungen entscheidend, um die Forderung vor Zahlungsunfähigkeit zu realisieren. Ist der Verzug durch vorübergehende Zahlungsschwierigkeiten zu erklären, kommen weitere Handlungsmöglichkeiten in Betracht. Beispielsweise kann in zulässiger Weise (wirtschaftlicher) Druck ausgeübt werden (z.B. Abbruch weiterer Geschäftsbeziehungen). Je nach Umständen kann dem Schulder bei Zahlungsverzögerungen auch eine Ratenzahlungsvereinbarung angeboten werden.

Schließlich bleibt der Weg, die Forderung gerichtlich durchzusetzen. Um schnell einen Vollstreckungstitel zu erhalten, sollte geprüft werden, ob die Klage in einem Urkundenprozess erhoben werden kann.

Verhalten bei Zahlungsverzugs als Schuldner

Das anzuratende Verhalten hängt maßgeblich davon ab, ob Sie eine Zahlung ablehnen, weil die Forderung unbegründet ist oder der Verzug auf mangelnde Liquidität zurückzuführen ist. Halten Sie die Mahnung für unbegründet, besteht die Gefahr, dass Sie von demjenigen, der einen Anspruch behauptet, gerichtlich in Anspruch genommen werden.

Bei Zahlungschwierigkeiten gilt es, weitere Rechtsverfolgungskosten (Mahnkosten, Rechtsanwaltskosten, Gerichtskosten) zu vermeiden, indem eine Einigung mit dem Gläubiger getroffen wird. Versuchen Sie, entweder einen Zahlungsaufschub oder eine Ratenzahlung zu vereinbaren.

Beweislast bei Verzug

Der Gläubiger muss alle Voraussetzungen des Verzuges beweisen. Davon ausgenommen ist jedoch das Verschulden des Schuldners. Dieser muss nachweisen, dass er die verspätete Leistung nicht zu verschulden hat. Der Schuldner ist auch für das Verschulden seiner Erfüllungsgehilfen (z.B. Arbeitnehmer) verantworlich.

gesetzliche Regelung: § 288 BGB Verzugszinsen und sonstiger Verzugsschaden

(1) Eine Geldschuld ist während des Verzugs zu verzinsen. Der Verzugszinssatz beträgt für das Jahr fünf Prozentpunkte über dem Basiszinssatz.

(2) Bei Rechtsgeschäften, an denen ein Verbraucher nicht beteiligt ist, beträgt der Zinssatz für Entgeltforderungen neun Prozentpunkte über dem Basiszinssatz.

(3) Der Gläubiger kann aus einem anderen Rechtsgrund höhere Zinsen verlangen.

(4) Die Geltendmachung eines weiteren Schadens ist nicht ausgeschlossen.

(5) Der Gläubiger einer Entgeltforderung hat bei Verzug des Schuldners, wenn dieser kein Verbraucher ist, außerdem einen Anspruch auf Zahlung einer Pauschale in Höhe von 40 Euro. Dies gilt auch, wenn es sich bei der Entgeltforderung um eine Abschlagszahlung oder sonstige Ratenzahlung handelt. Die Pauschale nach Satz 1 ist auf einen geschuldeten Schadensersatz anzurechnen, soweit der Schaden in Kosten der Rechtsverfolgung begründet ist.

(6) Eine im Voraus getroffene Vereinbarung, die den Anspruch des Gläubigers einer Entgeltforderung auf Verzugszinsen ausschließt, ist unwirksam. Gleiches gilt für eine Vereinbarung, die diesen Anspruch beschränkt oder den Anspruch des Gläubigers einer Entgeltforderung auf die Pauschale nach Absatz 5 oder auf Ersatz des Schadens, der in Kosten der Rechtsverfolgung begründet ist, ausschließt oder beschränkt, wenn sie im Hinblick auf die Belange des Gläubigers grob unbillig ist. Eine Vereinbarung über den Ausschluss der Pauschale nach Absatz 5 oder des Ersatzes des Schadens, der in Kosten der Rechtsverfolgung begründet ist, ist im Zweifel als grob unbillig anzusehen. Die Sätze 1 bis 3 sind nicht anzuwenden, wenn sich der Anspruch gegen einen Verbraucher richtet.

(1) Eine Geldschuld ist während des Verzugs zu verzinsen. Der Verzugszinssatz beträgt für das Jahr fünf Prozentpunkte über dem Basiszinssatz.

(2) Bei Rechtsgeschäften, an denen ein Verbraucher nicht beteiligt ist, beträgt der Zinssatz für Entgeltforderungen neun Prozentpunkte über dem Basiszinssatz.

(3) Der Gläubiger kann aus einem anderen Rechtsgrund höhere Zinsen verlangen.

(4) Die Geltendmachung eines weiteren Schadens ist nicht ausgeschlossen.

(5) Der Gläubiger einer Entgeltforderung hat bei Verzug des Schuldners, wenn dieser kein Verbraucher ist, außerdem einen Anspruch auf Zahlung einer Pauschale in Höhe von 40 Euro. Dies gilt auch, wenn es sich bei der Entgeltforderung um eine Abschlagszahlung oder sonstige Ratenzahlung handelt. Die Pauschale nach Satz 1 ist auf einen geschuldeten Schadensersatz anzurechnen, soweit der Schaden in Kosten der Rechtsverfolgung begründet ist.

(6) Eine im Voraus getroffene Vereinbarung, die den Anspruch des Gläubigers einer Entgeltforderung auf Verzugszinsen ausschließt, ist unwirksam. Gleiches gilt für eine Vereinbarung, die diesen Anspruch beschränkt oder den Anspruch des Gläubigers einer Entgeltforderung auf die Pauschale nach Absatz 5 oder auf Ersatz des Schadens, der in Kosten der Rechtsverfolgung begründet ist, ausschließt oder beschränkt, wenn sie im Hinblick auf die Belange des Gläubigers grob unbillig ist. Eine Vereinbarung über den Ausschluss der Pauschale nach Absatz 5 oder des Ersatzes des Schadens, der in Kosten der Rechtsverfolgung begründet ist, ist im Zweifel als grob unbillig anzusehen. Die Sätze 1 bis 3 sind nicht anzuwenden, wenn sich der Anspruch gegen einen Verbraucher richtet.